橋梁﹒紐帶﹒匯集﹒分享

時間:2020-11-26 17:22 作者:楊青松

數字化是零售發展的方向,這是行業共識,特別是線下零售企業努力的方向。全渠道既是線下零售業務的延伸,也是線下零售數字化應用的直接體現,因為線上渠道能力核心就是數字化能力。

有觀點認為,從長期看零售的發展,已經不用區分誰是線上零售商,誰是線下零售商,因為大家都是線上線下融合的。我們認為,在某些業務流程上,線上線下確實已經或將要融為一體。但對于實體零售的戰略思考,區分好線上線下業務、制定出長遠發展策略是尤為重要的。

一、實體零售的線上渠道概覽

除了線下實體店外,線下企業開展線上業務,渠道形式多種多樣,就普遍來看,主要有七種手段,即:小程序/公號商城、到家服務、團購、直播、APP、PC電商、平臺旗艦店等。

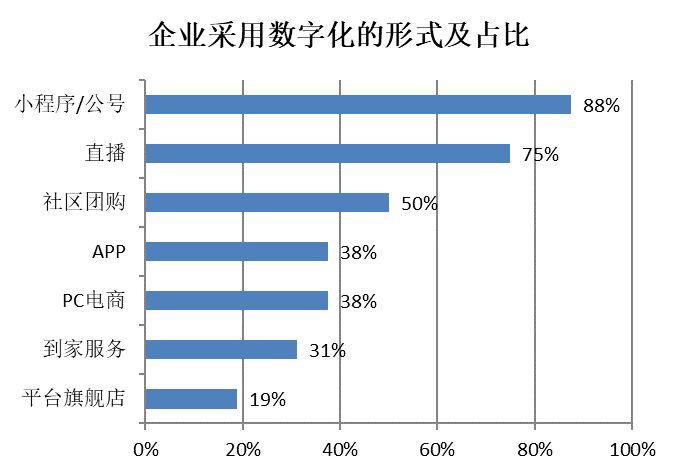

在11月中旬中國百貨商業協會的理事會上,對與會126家以百貨、購物中心為主的零售企業采用數字化服務的情況進行了問卷調查。調查數據顯示,目前大部分企業都采用的有小程序、直播,占比分別達到88%和75%,直播方式今年以來使用普及速度很快;社區團購使用占比達到50%;平臺旗艦店凡是使用占比最低,約20%,這主要是百貨零售企業希望自己擁有相對獨立的數字化平臺,PC電商、APP方式使用相對較多,分別達到38%。具體數據如下:

來源:中國百貨商業協會理事會調查

單個零售企業各個渠道的匯總,形成了實物商品網上零售額。2015年,實物商品網上零售額僅占總消費品零售額的10.8%,到2019年提升至20.7%。今年前三季度,實物商品網上零售額66477億元,增長15.3%,占社會消費品零售總額的比重為24.3%,五年多時間翻了一倍多。

分行業看,根據中國電子信息產業研究院《2020年第一季度中國家電市場報告》:今年一季度,家電行業的線上銷售占比首次超過50%,電商渠道對家電零售的貢獻率達到55.8%。相比3年前,消費者對家電商品的選擇、購買、售后都發生了深刻的變化。

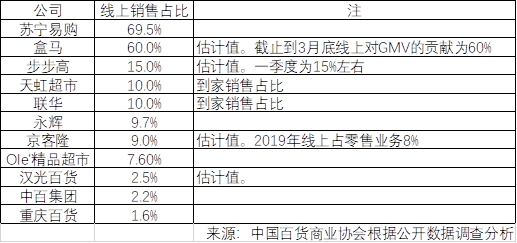

但就實體零售企業的整體情況看,普遍估計線上銷售占總銷售的比例只有5%左右。而且企業間分化較大,有的線上已超過50%,有的剛剛試水。例如,蘇寧易購2018年就已披露,其線上銷售規模占比突破60%,可能是首個線上過半的實體零售企業。到2020年,線上銷售規模占比提升至69.45%,達到1348億元(含稅)。

部分企業今年上半年線上銷售的占比情況:

數字的背后,是渠道的選擇深化和大量的成本投入。

首先從投入看,線上的毛利率和ROI整體還是較低的,并且大部分企業仍處于關鍵基礎設施建設階段,還沒有實現邊際成本遞減或邊際收益遞增的情況。即使是頭部企業,也需要不斷的重金投入,否則不用多久就失去優勢。

當然,收益也不能僅僅看作是交易額的增加,還有其它很多不易量化的收益,例如,企業品牌宣傳的延伸,線上銷售的達成是有更多的消費者看到了品牌信息,在一定轉化率下實現的;對顧客消費軌跡的追蹤和消費習慣的分析,為全面數字化和精準營銷打下基礎。

其次從渠道看,每種渠道出現的時間階段不同,投入的成本不一,當前適用的業態和發揮的作用差異較大。同時,每種手段背后的技術架構、業務流程、履約方式等也都有明顯不同,每種手段或渠道都有值得深入探討剖析的空間。

二、實體零售的線上渠道拆分

如前文所述,我們主要對七種模式進行分析:

(一)小程序/公號

當前實體使用的情況,可以用如下三點概括:

使用普及化。在協會對理事單位的調查發現,采用小程序或公號開展線上業務的零售企業占比達到88%,品牌商的情況類似。

功能多樣化。小程序的使用以線上商城、會員服務、儲值卡管理、卡券發放與核銷、停車等功能為主。很多企業針對特定的功能,開發了多個小程序應用。

服務完善化。在小程序或公號的使用、開發中,服務商起到了重要作用,并且服務商的數量越來越集中,功能越來越完善。

小程序之所以受到線下零售的青睞,源于其獨特的優勢。對于實體零售而言,主要優勢包括:

開發成本低,功能比較豐富。與線下企業目前的投入能力比較匹配。

使用限制少,顧客的體驗好。包括使用流量、使用時間等方面,顧客打開率高。例如在步步高今年一季度的到家業務中,70%的流量和交易額來自步步高自營的Better購小程序

可擴展性強,易于外部對接。例如,便于與公眾號打通,直接線上會員。

從發展趨勢看,可能主要有這三個方面:一是小程序逐漸成為線下標配,并且功能多樣化;二是重點轉向數字化會員服務與營銷,積累和使用私域流量;三是除了廣泛使用的微信小程序,其它小程序加入競爭。

(二)直播

在調查中,大家選擇直播的比例較高,與樣本多為百貨為主相關。在實體零售中,百貨是使用直播最多的,當然直播也是最適合百貨的。

直播對于百貨的作用主要體現在:

宣傳:全渠道下的銷售,始于消費者的心智。傳統線下,只有顧客到店才有真正營銷互動的機會,通過直播,可以將企業和商品品牌提前融入消費者心智。就這個角度來說,對于實體的零售,直播就是企業品牌的宣傳隊,就是品牌種草的播種機。

賦能:即與品牌商建立關聯,通過數字化與品牌商的供應鏈和商品管理等建立關聯。大品牌有能力建設數字化,但大量中小品牌可以與百貨共建數字化。

帶貨:提升銷售,但不是直播的全部。以一場直播賣了多少錢來衡量直播的成敗,對于百貨直播來說,是不客觀的。

直播有以上作用,源于百貨的三個優勢,這三個優勢與直播的特點較好的融合在一起:

流量優勢。百貨門店大多有幾十萬近百萬的私域會員存量。通過直播手段,會員更易于觸達,忠誠度更強,轉化率更高(有的企業直播,轉化率可以高達20%)。這些流量的存在,可以讓百貨不必過多依賴于成本高企、轉化率又較低的公域流量。

品牌優勢。百貨店一般占據城市或區域的商業中心,具有較強的門店品牌價值和影響力,同時結合直播的商品品牌,二者形成合力,所形成的信賴感,優于一般的網紅主播品牌或消費品品牌。另外,就選品而言,百貨店也有優勢,一般門店大概有300個左右的品牌,有充足的選擇余地。

成本優勢。百貨的直播間一般就搭設在賣場中;主播一般就是品牌商的銷售顧問,沒有坑費;主要的傳播對象是企業的線上線下會員,不需大手筆宣傳。因此人工、物料、宣傳等成本大大低于其它直播模式。

從發展趨勢上看,大致包括:一是將成為百貨的標配,但品類上分化;二是強化與社群營銷等互動銜接,以“社群*直播”,實現高爆發;三是與品牌商互動越來越重要。

(三)到家

到家渠道與其它渠道有交叉,如通過企業自有小程序下單,提供的到家服務。也有區分,如在美團和京東平臺的下單。資料顯示,京客隆2019年的3.2億的線上銷售中,美國和京東平臺都超過一億。

到家模式出現多年,之前一直小步慢走。年初疫情按下快進鍵,首先在超市業態快速普及,在百貨業態,專柜到家占比也越來越高,效果也越來越明顯。如天虹的專柜到家,在100家門店推行,有4000多個品牌,1萬多個專柜上線,通過5萬多個導購連接了800萬顧客,帶來了10億的銷售。

到家目前主要采用“自建體系+利用外部平臺”雙軌,對于利用外部平臺,行業中普遍仍有幾個疑慮,一是是否會造成流量流失?因為訂單、支付等都發生在平臺上;二是到家的服務品質如何?到家的履約流程相對來說較長,不同服務商、不同天氣條件等都影響服務質量。三是到家服務的綜合收益如何?需要有前置倉建設成本、平臺的服務成本等。

趨勢上看:

一是占比提升較難。因為疫情的原因,2020年上半年,到家服務的占比處于高位,進一步突破有較大難度。

二是訂單整合。同時,到家服務也將出現整合,消費者的選擇更為固定,訂單向大企業、履約能力強、商品質量穩定的企業集中。

三是平臺整合。長期看平臺集中化提升,有收費提升的可能性。

(四)團購

團購并非嚴格意義上的線上渠道,但是在會員招募、商品宣傳、訂單管理等方面,較多采用了數字化手段,因此仍把它作為線上的一種模式。

團購較早起源于美國,以Groupon最為知名,中國早期團購網站主要追隨模式Groupon的模式,近幾年社區團購興起,找到了適合中國自己的模式。目前團購的基礎設施初具雛形,包括倉配、供應鏈等,配套體系也基本建立起來,如第三方地推、團長培育、消費習慣等。

主要問題:

頭部資本主導,如頭部的團購企業,都有資本助推,不斷攻城掠地。有資料顯示,今年上半年,團購平臺融資額超過20億。

進入門檻較低,只有要一定的社群基礎,有一定的貨源渠道,都可以發起團購。并且團長忠誠度低,爭奪團長成為團購企業經營的一個重要內容。

線下傳統零售競爭,傳統的線下門店也紛紛依托門店資源和貨源優勢開展團購業務,對相對單一的團購企業形成沖擊。

從趨勢上看,一是去團長化,由系統(主要是小程序)替代團長的主要功能;二是渠道下沉,深入到三四線甚至五六線市場;三是整合,擁有大量資源的巨頭入場,憑借其C端的流量優勢和對B端的議價能力,將很快占據市場主導地位。

(五)APP

開發APP是大多數開展線上業務的實體零售走過的彎路。主要問題“二高二低”,“二高”即高獲客成本和高運維成本,大部分企業對于APP的持續運維投入估計不足;“二低”即低流量和低活躍。千方百計拉來的用戶,只有在大力度的促銷情況下才活躍。

因此,線下零售的APP大多關停或地位弱化。在中國百貨商業協會近三年的《全渠道報告》中,都對APP的使用情況進行了跟蹤。目前只有個別大企業的大平臺,還在維護APP。線下零售大多為區域性,也造成APP的運營基礎不夠。

可以預見,從長遠看,APP的功能將進一步弱化。

(六) PC電商

PC電商曾是零售上線的第一種選擇。與APP類似,企業也走了很多彎路,買機器架網花費了大量成本,在移動化到來后,很多PC電商網站已成為雞肋。

在前期開展PC電商的實體企業中,目前僅有少量仍保留電商功能,大部分成為官宣渠道+移動端導流入口。長遠看,PC電商將一步弱化。

(七) 旗艦店

在天貓或京東等平臺開設旗艦店,也是實體零售發展全渠道的一個選擇。主要有三個特點,即:

適用于規模較大、區域較廣的線下零售商,作為渠道的補充。

專業店、專賣店開設旗艦店最為普及,這些業態有足夠的品類深度,通過平臺增加寬度吸引流量。

與其它渠道互動銜接,代運營方式較為普遍。

以上,對實體零售的全渠道模式進行了梳理。

總體上看,在2020年,實體的線上業務取得了快速發展,盡管仍然存在著戰略不清晰、組織不到位、營銷不精細等問題,但已經能從線上的池子中分取一杯羹,這一杯羹也在撬動線下,發揮線下體驗、互動的更大優勢。

讓線下的場景更豐富、觸點更鮮活、渠道更多元、服務更動心。從這個意義上講,實體線上實現了多少銷售,占有多大的比例,也并不是十分的事情,重要的是,線下借助數字化,變得更強。

關注公眾號

關注抖音

關注微博