橋梁﹒紐帶﹒匯集﹒分享

時間:2016-05-06 09:10

近年來,百貨與購物中心作為線下零售商業的主要載體,可謂是群雄逐鹿,風云瞬變。

一方面,在時代潮流與消費市場的激烈碰撞下,百貨業因未能與時俱進而身陷發展囹圄。其中僅在2015年,大陸地區150家連鎖百貨集團旗下百貨店關停數量就達到100家,創下近十年來新高。新開百貨店數量則下滑至135家,全年凈增百貨店僅35家,均創歷年新低。同時,多家知名百貨集團年報業績持續下探,且2016年百貨關店情況仍在繼續,各地看衰百貨業之聲絡繹不絕。

而另一方面,購物中心因其功能豐富、環境舒適、體驗感強等優勢備受消費者青睞。甚至是百貨同行也在積極轉型購物中心,例如在2015年全國百貨銷售業績TOP20中,就已有13家百貨已經MALL化。這似乎意味著,百貨行業的頹勢已經再難挽回?

但事實上,僅從最能代表經營效益的坪效上來看,目前購物中心仍難與百貨相較而言,根據搜鋪網商業地產研究院統計數據顯示,2015年全國TOP30購物中心建面平效約2萬元/平方米/年,遠低于TOP30百貨的平均建面平效(約2.8萬元/平方米/年)。且各大百貨集團正在積極創新謀變,以應對行業發展窘境。例如百盛集團就多管齊下,不僅與韓國衣戀集團合作打造百盛優客城市奧萊,還同時代理(或自營)多個服飾(ZIE ZAC)及餐飲品牌(Johnny Rockets、Quiznos Sub、Franco、The Library Coffee Bar),旗下生活方式專門店百盛精品超市更是在進駐百盛中國首個購物中心——青島金獅廣場并開出首店后,開始進駐其他購物中心如上海協信廣場。

所以,究竟百貨與購物中心孰優孰劣?現在尚未能定論。而本文也將通過多方搜羅數據,為大眾展現全國300多座城市中購物中心與百貨的版圖爭霸。也許,百貨的境遇并沒有“被唱衰”的那么糟糕。

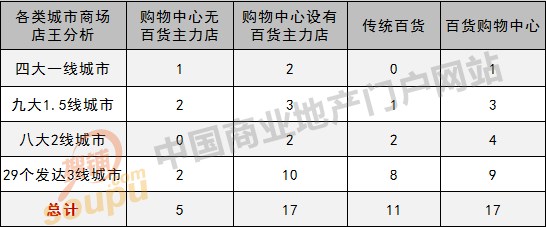

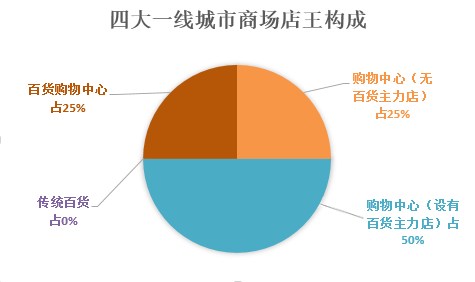

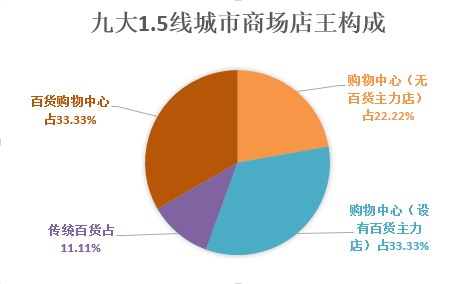

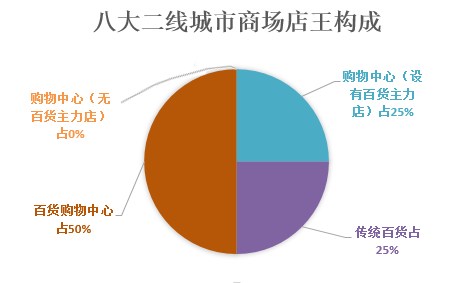

一、城市攻防:百貨仍是三四線城市商業霸主

雖然從業績表現上來看,百貨業的確整體不振、增長乏力,但優秀的龍頭單店仍然笑傲江湖。據搜鋪網統計數據顯示,雖然在北上廣深四大一線城市中,僅有北京市場仍然由百貨店占據著全市商場業績榜首位置(不含各類專業市場),但在九大1.5線城市(成都、重慶、杭州、南京、沈陽、蘇州、天津、武漢、西安)中,百貨與購物中心幾乎各占一半。

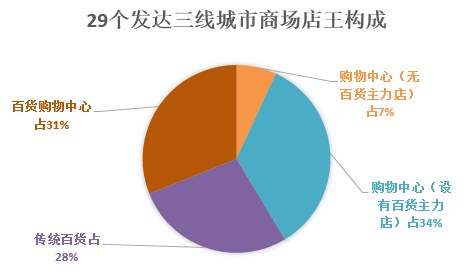

而在37個二三線城市(包括八大二線城市以及29個發達三線城市)中,百貨店則占據了三分之二的席位,購物中心僅占三分之一。乃至在其余360多個三四五線城市(如嘉興、唐山)中,百貨店更是強勢壟斷,牢牢占據著近9成席位,而購物中心僅占了不到10%,究其原因,或是因為近半數城市還沒有像樣或者運營比較好的購物中心,所以百貨才能稱霸三四線城市。

備注:選取的四大一線城市分別為北京、上海、廣州、深圳。

備注:選取的九大1.5線城市分別為成都、重慶、杭州、南京、沈陽、蘇州、天津、武漢、西安。

備注:選取的八大二線城市分別為長沙、大連、濟南、寧波、青島、無錫、廈門、鄭州。

備注:選取的29個發達三線城市分別為長春、常州、哈爾濱、福州、昆明、合肥、東莞、石家莊、呼和浩特、南昌、溫州、佛山、貴陽、南寧、蘭州、銀川、西寧、海口、太原、烏魯木齊、南通、包頭、煙臺、揚州、紹興、泉州、徐州、珠海、洛陽。

二、商圈分布:大體量購物中心親睞新興商圈 百貨店王占據傳統核心商圈

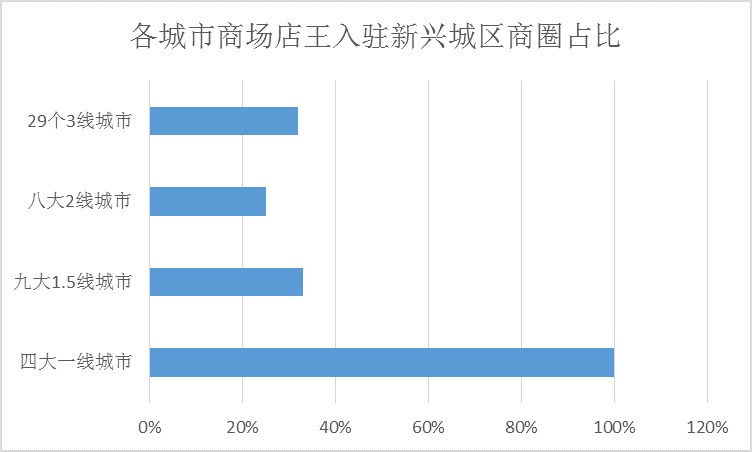

就商圈分布而言,百貨店王中,除了京滬青島的新興CBD新區誕生了少量超級百貨,其余百貨店王幾乎全部位于傳統核心商圈。而體量在20萬平方米以上的購物中心店王由于占地面積巨大通常會選址于新興商圈,位于城市核心商圈的購物中心店王則大多為高端定位。奧特萊斯由于其名品折扣銷售特性,故高端定位奧萊幾乎全部位于郊區及機場附近,而銷售非奢侈名品的城市奧萊則依托于公共交通便利的新興商圈。

事實上,從消費需求上來看,一站式大體量的購物中心相比百貨更適應新興商圈。

但從總體趨勢來看,雖然隨著大型購物中心和大型百貨購物中心化的興起,原先不被看好的城市副中心新興商圈也逐漸引起開發商關注,諸如北上廣深四大一線城市的商場店王就基本都位于近20年內才發展起來的新興CBD商圈內。但在1.5線至3線城市中,仍有近七成商場店王位于歷經數十年乃至上百年才發展起來的傳統核心商圈內。

三、市場份額:購物中心對百貨業沖擊影響顯著

從市場份額上來看,雖然總體上百貨企業仍然占據著各地商場絕大多數的“一哥”位置,但這些百貨店王的業績增長近年來表現疲軟,多是保持持平或者負增長。而購物中心店王的單店平效雖不及百貨業,但其業績卻大多能保持比例較高的正增長。且隨著市場發展,購物中心對百貨業的沖擊影響也愈發顯著。

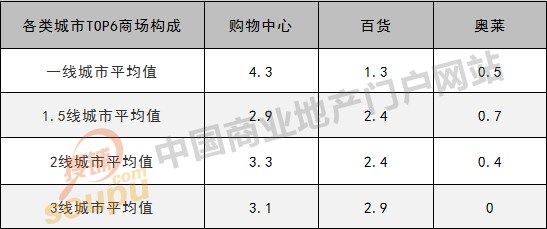

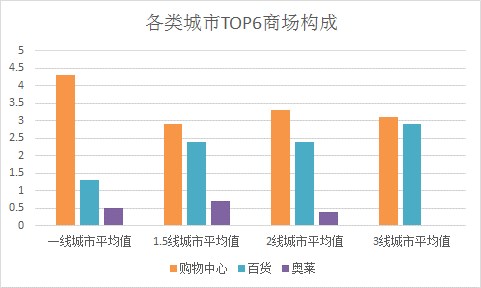

在搜鋪網統計的各大城市業績排名前6位的商場業態構成表中,可以發現,相較于二十年前各地百貨店幾乎包攬了所有的主流消費,如今各地商場類型已經呈現出了細分與多樣性:諸如購物中心、百貨店、奧萊已經三分天下;諸如在二線以上城市,購物中心席位已超過百貨。

備注:雖然部分購物中心只是美食娛樂城,并未真正對百貨店的服飾化妝品業績形成分流,但其對百貨店潛在客流的時間分流效應不可忽視。

四、開店比較:連鎖百貨擴張放緩 購物中心加速追趕

而在近三年來,全國新開業購物中心數量也已遠超同期百貨店新增數量。其中,僅就具有商業運營經驗的連鎖集團來看(全國連鎖購物中心和連鎖百貨集團各有150來家),如剔除150家大型購物中心開發商中擁有百貨背景的企業,則在2014年之前,連鎖百貨企業每年開業的百貨及百貨購物中心數量仍然超過購物中心開發商每年新開業的購物中心數量,直至2015年,非百貨背景購物中心發展商開業的購物中心才真正超過百貨店新增量。

另一方面,相較于百貨大批量關店,購物中心雖然受益于硬資產(主要靠收租)特性,出現關門(倒閉)情況不多,但也不在少數,諸如宿州市中央廣場購物中心、長沙喜樂地購物中心等。

五、發展趨勢:百貨開始兩手抓 與購物中心融合共存

但從業績表現上來看,根據搜鋪網統計的2015年營業額在19億元以上的商場構成分類,可見百貨與購物中心的關系仍然較為緊密。

雖然萬象城、萬達廣場均已調整關閉了多家百貨店,恒隆與大悅城更是徹底去百貨化,太古、新鴻基、萬科、新城等集團項目同樣普遍與百貨無緣,但就購物中心業績店王來看,保留百貨主力店仍然是主流(一線城市占比67%,1.5線城市占比60%,二三線城市占比更是超過80%)。

同樣,各地百貨店王也出現了某種程度的百貨購物中心化現象,它們或經過多次擴建單店面積達到6萬乃至10萬平方米以上,或增加餐飲娛樂等體驗業態(未必能稱得上是真正的購物中心),諸如銀泰集團的銀泰城和IN系列,新世界集團將重心轉向K11購物中心,以及丹尼斯大衛城、南京金鷹全生活中心、百盛青島金獅廣場、王府井鄭州熙地港、沈陽樂天世界、久光上海大寧城、新光成都綜合體等項目。其中,僅就一二線城市來看,超過七成城市的百貨店王已經購物中心化(據統計,在2015年營業額TOP30百貨中,已有21家百貨已經MALL化,占比高達70%)。中國百貨與購物中心的融合與共存由此可見一斑。

此外,不少百貨集團也開始涉及奧萊業務。諸如,于2016年初開業的杭州下沙銀泰城定位為工廠品牌集成店,于2015年1月在昆明公園1903項目內開業的金格百貨·奧特萊斯......據不完全統計,排名全國前二十強的知名百貨集團中,已有將近七成進入到了奧特萊斯市場。

附:50座一二三線城市百貨、奧萊與購物中心店王占比

關注公眾號

關注抖音

關注微博