橋梁﹒紐帶﹒匯集﹒分享

時間:2024-09-11 17:12

9月4-6日,由中國百貨商業協會主辦的“2024零售技術應用大會暨數字化生態高峰論壇”在重慶召開。會上,首都經濟貿易大學消費大數據研究院執行院長陳立平教授做了題為“當前零售業變革的幾個趨勢”的主題演講,對當前市場的挑戰,以及市場的發展趨勢進行了分析論述,以下為演講摘要。

上半年零售市場發展的不是很好,各個業態的形式都比較嚴峻。有兩個數據引起社會的關注度特別高。一個就是1-6月北、上、廣、深社零總額的下降,特別是6月份,北京、上海、廣州、深圳、杭州社零總額都是呈現負增長。北京是-6.3%,上海是-9.4%。另外一個數據就是北京市兩個星期以前公布的,1-6月限額以上餐飲行業利潤比去年暴跌了88%。北京市餐飲行業的利潤僅有1.8億元。說明整個消費在收縮,這是我們不能回避的一個問題。

中國的消費面臨著非常復雜的情況。老齡化、少子化、小家庭化、獨身化,對消費產生了長遠的影響。消費在通貨緊縮下,一個就是貧富差距的擴大;另一個是在老齡化沖擊下又形成了消費本身的碎片化,所以市場異常的復雜。

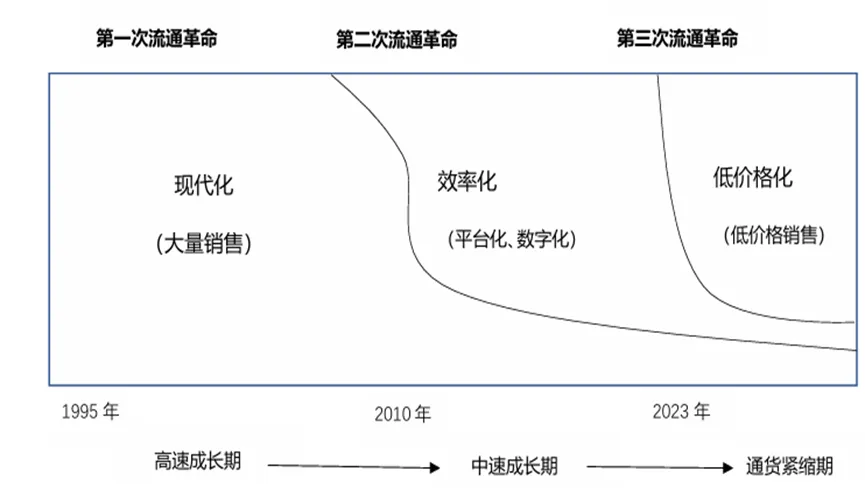

消費的收縮,在零售業上反映為幾乎所有商品的下降。這一張圖,歸納了過去30年間中國零售業的一個基本發展階段:中國現代零售業從1995年開始,因為1995年之前,是計劃經濟的延長期,是經濟體制改革時期,還是以傳統百貨“一家獨大”的時期。我們把它可以算作另外一個階段。通常把外資進入國內看作是中國零售業現代化的開始。

如果從1996年開始,中國零售業基本經過三個階段:第一個階段就是現代化階段,主要標志就是家樂福、沃爾瑪、伊藤洋華堂這些外資超市,以及百盛、新世界等等港澳臺,以及部分外資百貨店進入國內。從零售業角度來講,品牌百貨店和超市,特別是大型綜合超市進入到國內,是標志著中國零售業邁入現代化的開始。

家樂福進入中國后,采取了“前臺毛利+后臺入場費+賬期”的模式,其最大好處是不承擔任何風險。我把它歸納為“家樂福的亞洲模式”。這個模式后來對中國零售業產生了非常深遠的影響。百貨店和超市在本質上講,他們的模式是一樣的。百貨店講的是聯營,聯營就是不承擔經營風險,它是以抽成作為自己盈利的主要手段。而超市高度依靠入場費,本質上也是屬于抽成式的盈利模式。后來把這兩種模式歸納為“食利型盈利模式”,其根本就是不以商品為主導,而是靠抽成去發展。

2010年以后進入第二個階段,就是互聯網時代,也是我們講的數字化時代,平臺化時代,標志是新零售的出現。數字化這個時代,我對它的評價并不高,數字化沒有實際轉化為這個行業的根本增長動力,反而給這個行業帶來了泡沫。所謂“新零售”,方便了消費者的購買,在購買端它的效率大大提升了。但是沒有解決中國在“家樂福時代”遺傳下來的入場費制度和百貨店的聯營制度。這樣的新零售是建立在沙漠之上的大樓,一有風吹草動,這個大樓就容易解體

到了2023年以后,隨著消費市場的下滑,進入到了零售業發展的第三個階段--低價格時代。在這個時代,日本的情況可以作為參考。日本百貨業這30年的發展,從當初90年代去爭論自營和聯營開始,可以說他窮盡了一切對百貨店改造的手段。現在日本的百貨店就是冰火兩重天,火的那一面集中在繁華商業區,小城市或社區里的百貨店是慘淡的。在日本報紙上經常你第一面看到的是日本大百貨店銷售毛利創新高;從另外一個方面又看到,一些百貨店面臨倒閉。

零售變革的第一個趨勢是市場細分化。過去在超市時代和品牌百貨店時代,我們把消費者看作是一個平面,是被壓縮掉的平面。我們做生意從來不去講市場的細分化。現在時代變了,要對市場精準細分。現在國內很多人鼓吹折扣店,把折扣店看作是未來零售業的終極目標。百貨業,有人把奧特萊斯作為百貨業解決方案的終極目標。我覺得這種觀點都是錯誤的,市場是錯綜復雜的,健全的生態里既有高級生物,同時也有低級生物。

在市場細分化下,每一個細分的市場都有成長的機會。未來就是一個在細分市場中找生意的時代,這個細分市場就需要我們有強烈的企業家精神,為不同的細分市場去提供解決方案。

零售變革的第二個趨勢是折扣店的發展。在低價格零售時代,折扣店肯定是這個市場的明星。消費降級的時候,折扣店肯定會吸引相當的群體、顧客。折扣店的發展是個趨勢,這一點不容置疑。但是我們應該怎么樣去看待折扣店?中國的折扣店目前還處在一個“廉價商店”的這樣一個階段,沒有建立起自己的營銷邏輯。目前這個營銷邏輯采用最粗暴的方法,就是靠低價格與別人做差異化。

折扣店不是一種業態,它只是采用低價格策略的一種業態形式罷了,它沒有超出超市這整個行業對業態的劃分。目前中國的折扣店和超市并沒有本質的不同,只不過就是比一些超市便宜,沒有建立起自己垂直的供應體系,這是一個初級階段。

折扣店的出現沖擊了中國長達40年的傳統經銷體系,由一級代理商、二級代理商分割市場的書面,由于折扣店的出現而趨于瓦解。區域分銷市場瓦解之后,什么樣的中間環節能夠出來替代它?去中間化,去批發化是一個偽命題。不可能一個工廠面對幾千家超市,而一個超市面對幾千加工廠。這是一種極其沒有效率的問題,必須有中間機構。

批發業的崛起,中間流通組織的崛起,未來肯定是大趨勢,因為只有中間流通組織的崛起,才能把制造商和零售商的成本降下來。

零售變革的第三個趨勢,是價值主導型超市。從日本的經驗看,折扣店只是占了日本超市市場的12%的市場份額。日本最龐大的市場是面向中產企業和老齡化、小家庭化的市場。這個市場是最具有價值的市場,也是日本盈利性最好,發展最為健全的市場。而折扣店和老齡化社會是背道而馳的。折扣店需要的是大包裝,精簡SKU,精簡服務。而老齡化、少子化是需要多品種少量,提升服務水平,做到多品種少量。在老齡化社會,折扣店沒有更大的發展潛力,它只是滿足低收入階層在貧富差距下的一些需要。

這個市場是一個復雜的市場,都存在的機會。成功全部來自于在一個細小的市場中做出的最正確的營銷策略。所以大家沒有必要去焦慮,只是我們現在不適應這個市場。

給大家舉個日本超市LIFE的例子。LIFE食品超市1961年創立。目前在東京都及近畿地區開設了近280家門店、是日本規模最大的食品超市公司。截止到2022年2月,其銷售額高達7856億日元,大概350億人民幣左右。在店鋪的規模上,它的單店面積大概是在2500平方米左右,LIFE超市選擇了以食品和生活必需品為主,面積為2500平米的店鋪模式。在經營策略上,注重“品質上的競爭”,旨在通過提高附加價值來獲得競爭優勢。

LIFE牛的地方是來自于它在通貨緊縮下的高毛利。作為一家生鮮超市,2023年綜合毛利達到31.3%,要遠遠超過我們中國絕大多數超市,而且很穩定的發展。其中,果蔬是29.6%,水產是32%,畜產是32%,日配品是26.3%,現場加工55%,生活關聯的是27.2%。服裝的毛利是40.1%。LIFE現在是日本中產階級最受歡迎的一家超市。

它的高毛利,來自于三個方面:一是大規模的自有品牌,其次是現場加工制作,現場加工制作有55%的毛利。第三是它的加工中心,LIFE的口號就是生鮮食品不加工就沒毛利,幾乎所有的商品都是通過加工,像菜、肉都是通過精加工、深加工,而且是店內加工,它建立起了一整套商品深加工的體系。

LIFE之所以現在成為一個增長最快的超市,主要是來自于它長遠的經營戰略,也就是五個方面的投資,做到了“五位一體”的戰略,每隔五年,公司制定一個五年的經營計劃。

第一是對人的投資,改善員工待遇,提升員工工資,對員工進行激勵,給店鋪放權]。然后進行人事制度改革,加強對員工自我管理這方面的水平。

第二個是加大對商品的投資,主要是做好自有品牌,宣傳好自有品牌,賣好自有品牌。在當下的零售業,自有品牌開發不是選擇題,是必選題。這點是歐洲到日本所有發展起來的零售業的一個共同的經驗。

第三個是要加大對店鋪的投資,要創造一個讓顧客想買東西的這樣一個環境。LIFE這些年在賣場營銷當中下了非常大的功夫,提升顧客的體驗感。LIFE超市認為性價比第一是好吃,第二是鮮度,第三是獨特性,然后再加上低價格。低價格并不是窮人的選擇,性價比是從富人到窮人的共同選擇。

第四和第五分別是建設加工中心和數字化投入。

當前的零售業,企業做好戰略管理遠遠高于做戰術上的調整。企業在這個時候要有定力,一定要做好把戰略管理作為最重要的一個方面,所以市場營銷戰略的第一就是選擇目標市場,定好自己的位。

如果制定了市場細分化的戰略,圍繞這個戰略,才能演化出這些主題,像商品投資、人的投資等等。大家沒有必要對消費下行產生更多的憂慮,這個行業馬上就要進入到一個空前的內卷時代,所有細分化市場都有對手。在內卷之下,零售業才能進入到一個重生的階段。

關注公眾號

關注抖音

關注微博