橋梁﹒紐帶﹒匯集﹒分享

時間:2024-06-17 14:49

根據中國百貨商業協會奧特萊斯產業發展工作委員會的統計,2023年全年新開業奧特萊斯17家,全國目前共有奧萊約239家。2023年奧萊業態銷售額約為2300億元,比2022年增長約9.5%,處于較快速發展的階段。

奧萊是一個舶來業態,包括中文奧特萊斯的名字,就是outlet的直譯。其產生于20世紀70年代的美國,目前在美、歐市場基本處于成熟階段。所以其發展的歷程、模式、環境,對中國市場有一定的借鑒意義。在中國百貨商業協會撰寫的《2023-2024中國奧特萊斯行業白皮書》中,對奧萊發展的國際經驗進行了專題研究。具體如下:

從國際上看,奧特萊斯也是發展較快的一個業態,特別是近年來奧特萊斯的發展出現一些新的特點。綜合與奧特萊斯相關的動態,主要有以下幾個方面:

1

折扣商業快速發展

折扣業態本質上是一種價值消費的業態,即消費者追求盡可能高的性價比。從分類上看,包括以下兩大類:

折扣店的分類

來源:中國百貨商業協會整理

折扣業態快速發展的核心原因有三個方面,一是從時間上看,一般在經濟處于高位滯脹或下行階段,消費者的收入增速減緩或預期減弱,對消費支出更加精打細算;二是從產品上看,生產經歷了大發展,產品和品牌相對過剩;三是從技術上看,門店運營管理技術提升,門店與品牌商的關系更為融合,供應鏈水平提升。

歐美折扣店的發展和快速成長基本可分為四個階段:第一階段:二戰后期。一方面經濟受到戰爭的打擊,消費者盡可能購買便宜的商品,同時又處于逐步恢復階段。起源于1913年的德國硬折扣Aldi,初始只是經營食品和酒類飲料。1945年,精簡SKU,主營長保質期單品,例如罐頭,并讓價格更有競爭力,由此誕生全球第一家硬折扣店。

第二階段:上世紀60-70年代中后期,在世界性石油危機經濟發展不景氣,出現節儉型的消費,折扣店得到消費者的歡迎。例如,Aldi在1967年實現國際擴張,在荷蘭、奧地利、比利時等國家也都陸續拓展了店鋪。1976年,阿爾迪在美國愛荷華州開了第一家店,1979年,北阿爾迪收購了Trader Joe's。同一時間,奧特萊斯也開始在美國發展起來。

第三階段:上世紀的90年代,經濟增長乏力,更加注重價值消費,折扣發展進入新階段。

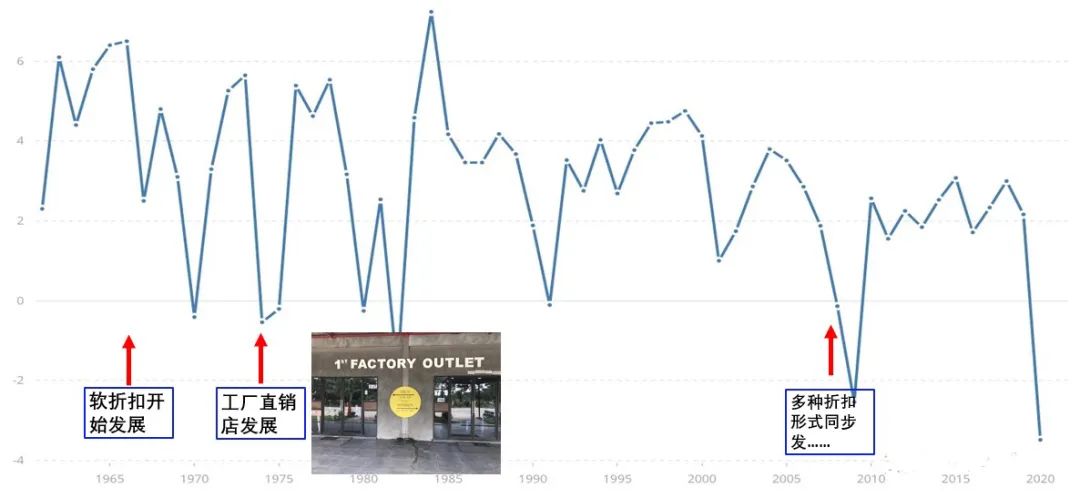

第四階段:疫情后,經濟環境更加復雜,通脹持續,生活成本快速提升,消費者更為節儉,不斷尋找低價格的商品,折扣百貨(如梅西百貨的Market by Macy's和Bloomie's)、硬折扣(如Aldi)、均價店(如dollar tree)等在歐美都得到快速發展。在中國市場,折扣商業在2023年也達到一個發展高峰(圖表16)。

1960-2020美國GDP增長率與折扣店的關系

來源:中國百貨商業協會整理

2

奧萊業態穩健增長

作為折扣業態的一個重要分支,奧特萊斯自從20世紀70年代在美國產生后,就一直保持較快速的增長。在疫情期間,以及之后,其“品牌+折扣”商業模式帶來較強的市場需求支撐,國外主要市場的奧萊業態整體處于穩健增長狀態。

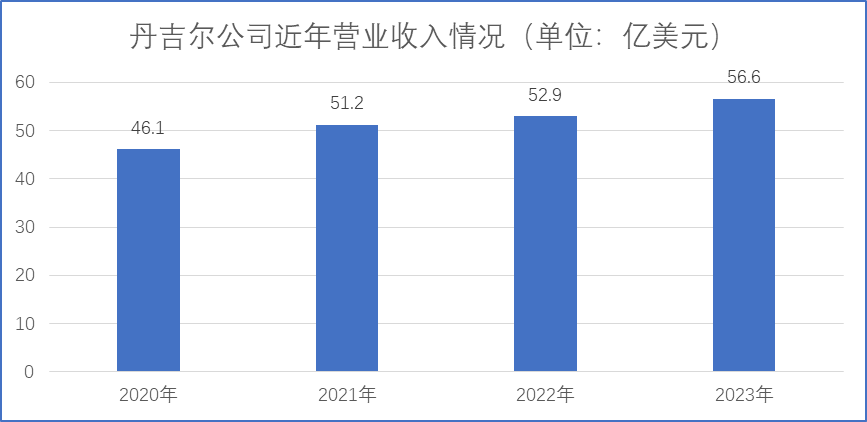

以美國最大兩家奧萊運營商為例。丹吉爾Tanger公司是一家有43年歷史的奧特萊斯運營商,目前運營38家奧萊,面積超139萬平方米,有700多家合作品牌,共經營有3000多個品牌商店,在美國的20個州和加拿大開設有門店,每年來訪顧客達到1.2億人次。2023年公司實現營收4.64億美元,比上年增長5%;出租率達97.3%,高于2022年的96.9%。丹吉爾公司2023年的運營狀況見圖表18。

丹吉爾公司近年來營收狀況

來源:公司年報,中國百貨商業協會整理

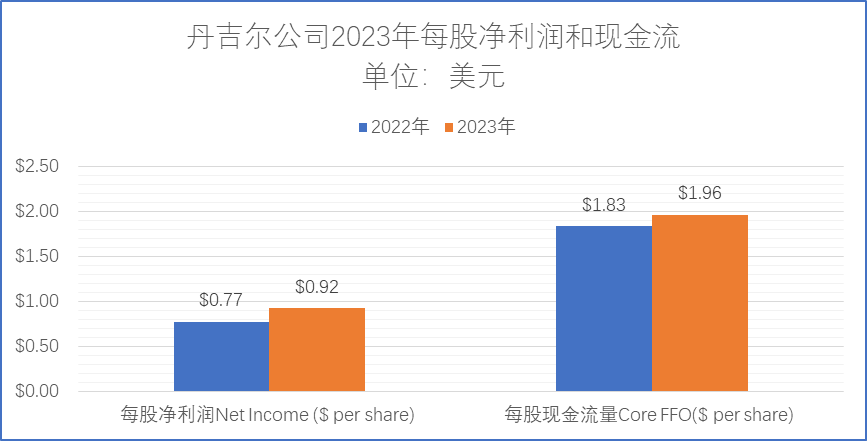

丹吉爾公司2023年每股利潤和現金流

來源:公司年報,中國百貨商業協會整理

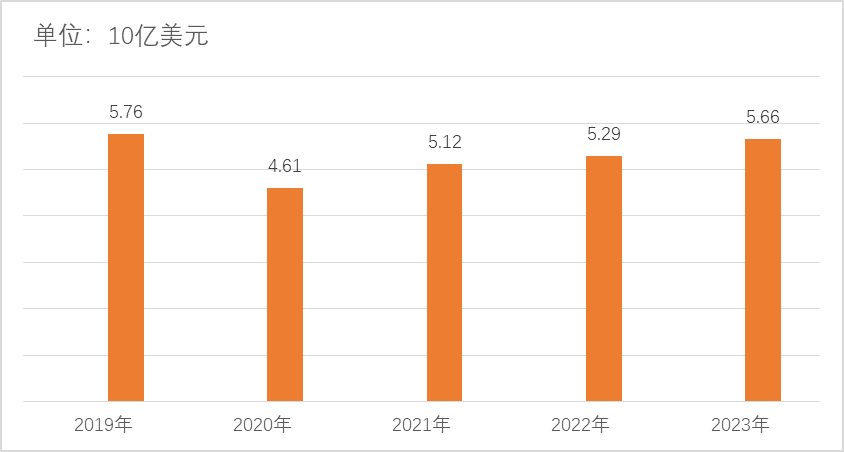

西蒙Simon公司從1993年的115個物業開始,到目前形成215個優質物業的美國國內投資組合(在美國有69家奧特萊斯Premium Outlets,在亞洲、歐洲和加拿大擁有35家奧特萊斯及相關物業所有權權益Premium Outlets and Designer Outlet)。公司平均出租率由三十年前的85.6%上升至2023年的95.8%,品牌零售商的銷售從每平方英尺240美元提高到每平方英尺743美元,平均最低租金從16.91美元增加到56.82美元。三十年間(1993 – 2023),公司的合并營收從4.24 億美元增至近 57 億美元(復合年增長率為 9%)。運營現金流(“FFO”)從約1.5億美元增加到近47億美元(復合年增長率為 12%)。總市值從約30億美元增加到900億美元。

2023年,公司合并收入增長約7%,達到56.6億美元,凈利潤為 22.8 億美元,經營現金流為46.9億美元。凈營收NOI中的份額同比增長了4.8%,達到52.6億美元,為創紀錄的水平。

西蒙公司近五年合并營收(consolidated revenue)增長情況

來源:公司年報,中國百貨商業協會整理

奧萊是一個抗周期性比較強的業態。經濟好的時候,收入較低的“下沉”消費者,由于對未來預期樂觀,會想買打折的大牌;經濟不好的時候,一部分原本的高收入群體、重奢奢侈品消費者,消費出現降級,轉向奧萊折扣。所以,理論上經濟環境好壞,奧萊市場總體上波動不會很大,美國、日本、歐洲的情況即是如此,較為平穩。在過去的幾周里,西蒙Simon和丹吉爾Tanger都上調了2023全年預期,理由是品牌和購物者在購物中心和奧特萊斯中心的強勁需求。

3

奢侈品類增長放緩

德意志銀行分析師表示,對奢侈品的需求正在放緩。巴克萊銀行分析師早前預計今年奢侈品行業的增長率為5%,低于2023年的9%和前兩年的雙位數增長。咨詢機構貝恩公司的分析師則預測,2024年奢侈品消費市場將出現更廣泛的放緩,銷售額在連續三年平均增長20%后,將下滑至中低個位數的增長率。在中國市場,貝恩預測2024年奢侈品增長率為5%。

2023年,全球最大的奢侈品集團LVMH銷售收入同比增長9%達到862億歐元;凈利潤增長8%至152億歐元。而在2021年和2022年,LVMH集團的銷售額增幅分別為44%、23%。尤其是2023年第三季度,銷售額同比僅增長1%,有機收入同比增長9%,遠低于前兩個季度17%的同比增速以及分析師們11.2%的增速預期。2024年一季度,報告期內集團整體銷售額按實際匯率計算下降2%,至104.9億歐元,為近兩年來最差表現。從銷售區域來看,亞洲市場(不包括日本)的銷售收入同比下降6%,對LVMH集團的貢獻由36%降至33%。

奢侈品集團開云(kering)2023年第三季度銷售額僅為44.6億歐元,按固定匯率計算下跌9%,降幅超出預期。其中,占據開云集團收入半壁江山的古馳第三季度營收下跌了約7%,之前一直表現強勁的圣羅蘭(SAINT LAURENT)第三季度業績下滑了12%,葆蝶家(Bottega Veneta)業績下滑了7%。2024第一季度財報顯示,截至2024年3月31日,集團一季度收入為45億歐元,可比基礎上下降10%,其核心品牌Gucci收入為21億歐元,可比收入下降18%。財報顯示,該品牌今年一季度在亞太地區的銷售額同比下滑28%。

對于奢侈品增長放緩的原因,是經濟、政治、競爭等因素疊加的結果。首先是由于貿易摩擦、通貨膨脹等因素,消費者對經濟增長預期不足,導致信心下降,在消費上更趨保守;二是消費理念的變化,疫情期間人們總是緊繃著神經,現在消費者更注重舒適、隨意、放松的感覺;三是競爭激烈,新興品牌通過創新和市場策略,不斷挑戰傳統奢侈品品牌的地位,無論是產品風格,還是渠道選擇。

4

開放式商業受關注

歐美一般將購物中心分為盒子式購物中心(MALL)和開放街區式購物中心(shopping center或strip center)。目前一個大趨勢是:MALL的主力店重要性正在減弱,有越來越多的零售品牌正在撤離MALL,轉而在開放街區開店。

相較于傳統MALL商業,街區商業更能吸引消費者,這與疫情帶來的影響直接相關,消費者希望在空氣清新、流通性好的地方購物,同時街區商業一般也有更便利的交通,更方便停車,同時業態綜合,可視性好。

有研究表明,以往一些知名的在MALL里開店的專業零售商,正在計劃縮小他們在MALL里的開店數量。包括Journey(知名鞋履品牌)和Foot Locker(體育用品連鎖零售商)、美容和個人護理零售商,如絲芙蘭(Sephora)、Bath & Body Works(平價美妝沐浴連鎖零售商),以及服裝零售商,如Express。

環球數據(GlobalData)的研究認為: “零售商走出MALL是一個普遍趨勢,隨著更多的開放式購物中心開張,這種趨勢將在未來一年持續下去。”。“零售商并沒有完全放棄傳統的MALL式的購物中心,但大多數新機會都在MALL以外,因此這是大量開發的重點,新店開張也是聚焦在此。”

Foot Locker表示,計劃到2026年關閉約400家在MALL里的門店。截至2023年第三季度,Foot Locker在北美有36%的門店為非MALL店。Bath & Body Works表示,該公司MALL外的銷售業績超過了MALL內的銷售業績。作為長期戰略的一部分,這家零售商希望其三分之二的門店位于MALL以外。

“我們在 COVID 之后意識到,客戶的購物方式與 COVID 之前的購物方式完全不同,”Yalof 說。“他們正在尋找戶外聚會的地方、更好的食品和飲料選擇、更好的設施和更多的娛樂用途。因此,當我們開始填補因 COVID 而加劇的空缺時,我們用這些替代用途來建造它,并發現我們的購物者正在做出回應。

5

線上折扣競爭加劇

除了傳統的亞馬遜、eBay等電商平臺,歐美都出現了大型線上折扣平臺,對傳統線下商業造成較大沖擊(圖表20)。

在2023年假日季節(11月1日至12月24日),美國整體零售額同比增長3.1%。其中,在線零售額增長了6.3%,而店內銷售額增長了2.2%。在2023年假日季節卷土重來。網絡零售在新冠疫情時達到高點并經歷了兩年的下跌后,該調查發現,57%的美國人將網上購物列為他們購買圣誕禮物的首選或次首選渠道。

早在 2017 年,只有 35% 的受訪者表示亞馬遜是他們的首選網上購物目的地。如今,這一比例已上升到74%,與去年持平,唯一的競爭對手沃爾瑪也取得了一些小幅增長,從去年的12%上升到16%,而2017年僅為4%。

美國電商研究機構Adobe分析發布的數據顯示,2023年11月24日“黑色星期五”這一天,美國購物者在網上花費額達到了98億美元,較去年實現了7.5%的增長,高于此前預計的96億美元。同時,大數據智能分析平臺FastMoss的數據顯示,在今年的這一天,美國TikTok Shop單日的商品交易總額高達3300萬美元以上。正如上文提到的,TikTok Shop是中國TikTok上線的布局美國的電商業務,今年9月份剛剛正式上線。

2023年上半年主流電商平臺總月活人數

目前全球主要奢侈品電商平臺有:1)、Farfetch,總部位于英國的奢侈品電商平臺,擁有超過3000個品牌;2)、NET-A-PORTER,全球領先的奢侈品電商平臺之一,以時尚、高品質的商品和客戶服務著稱;3)、Mytheresa,德國的一家奢侈品電商平臺;Gilt,號稱名品折扣網站的鼻祖,基本模式是會員制+折扣+奢侈品牌……

在美國,希音(SHEIN)已躋身美國第三大在線時尚零售商,僅次于亞馬遜和沃爾瑪,并超越了傳統零售商梅西百貨及耐克,成為美國前五大在線時尚零售商中唯一的一個中國企業。

在中國,被稱為“線上奧萊”的唯品會,也實現了穩健增長。2023年,唯品會上國際高端品牌的銷售額同比增長了24%,平臺的GMV首次突破了2000億,增速高達18.7%,活躍用戶數更是達到了8740萬。

以上為中國百貨商業協會《2023-2024中國奧特萊斯行業白皮書》中的部分內容,白皮書將于7月5旬“奧萊中國行(上海站)”活動期間發布,活動還將考察上海三大名品奧萊:佛羅倫薩小鎮、比斯特購物村、百聯青浦奧萊。了解詳情,請點擊鏈接:“奧萊中國行(上海站)”考察暨《2024中國奧特萊斯行業白皮書》發布會

掃碼報名

關注公眾號

關注抖音

關注微博